引言

在进行加密货币的量化研究过程中,我遇到了一些困难。- 很多量化交易系统专注于股票期货,对于加密货币并不友好,示范策略并没有覆盖多币种

- 很多离线数据集没有包含最新的一些数据,而一些api则需要付费,我个人暂时没有付费获取数据的意愿

- 在其他系统的基础上开发必须适配其中的很多数据结构,对我来说并不灵活

- 专注于加密货币,如果后期有需要,会加入股票期货等

- 系统简单,根据需求而添加相应的代码,会有教程展示这个系统的完成过程

- 在qsq中加入获取CoinMarketCap上的多币种日线数据的模块

- 在qsq中加入对数据的统计特性进行简单分析的模块

项目地址

https://github.com/qiushui777/qsq本文位于qs_papers目录下,建议使用jupyter notebook打开学习。

数据获取

在qsq目录下,我新建了ScraperQs文件夹,并创建了我的爬虫代码QsCoinMk.py,包含类QsCoinMkScraper。这个类中关键的两个函数如下。1 | def get_all_kline_data(self): |

事实上,在调用get_all_kline_data函数的时候,可能被网站封掉,所以出错后可以再次调用refresh_all_kline_data来继续下载数据。数据的下载地址在CoreQs文件夹中的QsEny.py中设定。使用数据获取模块的一个示例如下。获取的数据将会存放在C:\Users<用户名>\qsq\data中。

1 | from qsq import QsCoinMkScraper |

数据分析

在qsq中拥有可视化和数据统计的api,要使用它们,我们需要导入QsDrawUtil, QsStat。同时,还需要使用QsDataMarket来将刚刚下载好的数据加载起来。数据加载

1 | # 基础库导入 |

1 | from qsq import QsData, QsDrawUtil, QsStat |

在MarketQs中创建QsDataMarket类,这个类的关键函数是get_coin_df,可以通过这个函数来加载相应的数据集。这里我们先加载5个币种进行简单分析。

1 | qsmarket = QsData() |

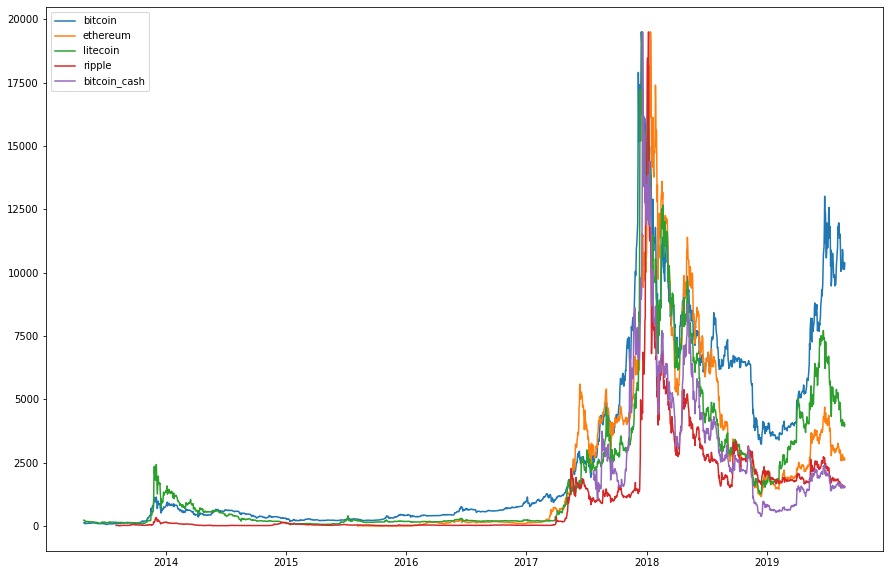

绘图

在qsq的UtilQs中创建QsDrawUtil.py,这个是专门用来绘图的。目前支持plot_multi_df函数。需要输入一个值为Dataframe的字典。而且由于不同的币价格不同,为了在绘图中比较它的一个波动性,需要将对应的datafram进行一个缩放。这部分代码则是在QsScaleUtil中实现。

1 | mpl.rcParams['figure.figsize'] = (15,10) |

显然,最近两年的走势研究起来比较有趣,这部分波动比较大。

1 | bitcoin_2y = bitcoin[-730:] |

统计特性

为了分析数据的震荡幅度等,在MarketQs下新建QsStat.py提供专门api。这部分代码基本借鉴于abu量化系统。

我们调用date_week_wave这个api来分析统计交易日震荡幅度。

1 | QsStat.date_week_wave({'bitcoin':bitcoin,'bitcoin_2y':bitcoin_2y,'ethereum':ethereum,'ethereum_2y':ethereum_2y, |

| bitcoinwave | bitcoin_2ywave | ethereumwave | ethereum_2ywave | litecoinwave | litecoin_2ywave | ripplewave | ripple_2ywave | bitcoin_cashwave | bitcoin_cash_2ywave | |

|---|---|---|---|---|---|---|---|---|---|---|

| date_week | ||||||||||

| 周一 | 5.047973 | 5.520554 | 7.999024 | 6.967290 | 7.147234 | 7.746082 | 6.877837 | 7.303669 | 10.048055 | 8.909550 |

| 周二 | 4.995783 | 5.568326 | 8.885082 | 6.995994 | 7.082105 | 8.044266 | 7.620135 | 8.351511 | 10.499552 | 9.317082 |

| 周三 | 5.091367 | 5.716225 | 8.647018 | 7.269205 | 7.501152 | 7.975886 | 7.264176 | 8.173670 | 11.243629 | 9.976314 |

| 周四 | 5.483723 | 6.057766 | 8.695245 | 7.162547 | 7.308150 | 8.000708 | 8.013337 | 9.658080 | 11.151515 | 10.344703 |

| 周五 | 5.265453 | 5.648115 | 8.124267 | 7.043985 | 7.392838 | 8.758334 | 7.211453 | 8.819448 | 11.597110 | 10.163439 |

| 周六 | 4.448108 | 4.831158 | 7.369536 | 5.666366 | 6.253722 | 7.313875 | 5.996971 | 5.997121 | 9.034974 | 8.165628 |

| 周日 | 4.545802 | 4.953967 | 7.310093 | 6.146260 | 6.293829 | 6.953920 | 6.553537 | 6.364205 | 8.965755 | 8.767079 |

我们调用p_change_stats这个api获取统计周期内的上涨均值,下跌均值,以及数量,比值

1 | QsStat.p_change_stats({'bitcoin':bitcoin,'bitcoin_2y':bitcoin_2y,'ethereum':ethereum,'ethereum_2y':ethereum_2y, |

bitcoin日涨幅平均值2.777, 共1261个交易日上涨走势

bitcoin日跌幅平均值-2.724, 共1046个交易日下跌走势

bitcoin日平均涨跌比1.019, 上涨下跌数量比:1.206

bitcoin_2y日涨幅平均值3.013, 共398个交易日上涨走势

bitcoin_2y日跌幅平均值-3.127, 共332个交易日下跌走势

bitcoin_2y日平均涨跌比0.963, 上涨下跌数量比:1.199

ethereum日涨幅平均值5.081, 共727个交易日上涨走势

ethereum日跌幅平均值-3.866, 共748个交易日下跌走势

ethereum日平均涨跌比1.315, 上涨下跌数量比:0.972

ethereum_2y日涨幅平均值3.833, 共361个交易日上涨走势

ethereum_2y日跌幅平均值-3.628, 共368个交易日下跌走势

ethereum_2y日平均涨跌比1.057, 上涨下跌数量比:0.981

litecoin日涨幅平均值4.493, 共1071个交易日上涨走势

litecoin日跌幅平均值-3.460, 共1158个交易日下跌走势

litecoin日平均涨跌比1.299, 上涨下跌数量比:0.925

litecoin_2y日涨幅平均值4.706, 共351个交易日上涨走势

litecoin_2y日跌幅平均值-3.881, 共379个交易日下跌走势

litecoin_2y日平均涨跌比1.212, 上涨下跌数量比:0.926

ripple日涨幅平均值5.131, 共1017个交易日上涨走势

ripple日跌幅平均值-3.514, 共1190个交易日下跌走势

ripple日平均涨跌比1.460, 上涨下跌数量比:0.855

ripple_2y日涨幅平均值4.812, 共339个交易日上涨走势

ripple_2y日跌幅平均值-3.661, 共390个交易日下跌走势

ripple_2y日平均涨跌比1.314, 上涨下跌数量比:0.869

bitcoin_cash日涨幅平均值6.347, 共347个交易日上涨走势

bitcoin_cash日跌幅平均值-4.691, 共417个交易日下跌走势

bitcoin_cash日平均涨跌比1.353, 上涨下跌数量比:0.832

bitcoin_cash_2y日涨幅平均值5.833, 共331个交易日上涨走势

bitcoin_cash_2y日跌幅平均值-4.462, 共399个交易日下跌走势

bitcoin_cash_2y日平均涨跌比1.307, 上涨下跌数量比:0.830继续调用wave_change_rate这个api,判断币种的日振幅和涨跌幅之比,如阿布所言,这个比值对于美股在1.8以上就认为具有套利条件。

1 | QsStat.wave_change_rate({'bitcoin_2y':bitcoin_2y,'ethereum_2y':ethereum_2y,'ripple_2y':ripple_2y, |

bitcoin_2y日振幅涨跌幅比:1.784864, 不具备日统计套利条件

ethereum_2y日振幅涨跌幅比:1.812396, 具备日统计套利条件

ripple_2y日振幅涨跌幅比:1.862999, 具备日统计套利条件

litecoin_2y日振幅涨跌幅比:1.829557, 具备日统计套利条件

bitcoin_cash_2y日振幅涨跌幅比:1.844508, 具备日统计套利条件QsStat中还有很多的api,使用者可以根据需要调用。

总结

本文简单介绍了qsq中数据获取、绘图、统计特征的相关代码,并做了简单的示例。这篇简单研究的优缺点如下。优点:

- 可以获取多币种日线数据

- 系统简单

- 获取的数据不够全面,并不支持高频数据

- 相关api仍然不够全面

后期研究

后面我会继续开发qsq,增加回测模块,完成一个检测策略的回测。交流方式

email: xudong_shao#hotmail.comqq群: 742593185